妥善管理進項增值稅發票(Faktur Pajak Masukan)是確保企業合規運營並提升財務效率的關鍵環節

這不僅關乎稅務義務的履行,更直接影響公司的現金流與成本

然而,從發票的取得、驗證到最終的申報抵扣,每一個環節都隱藏著需要注意的細節與挑戰

進項增值稅的處理流程

進項增值稅的處理流程是一個嚴謹的會計與稅務程序,確保企業能合法地進行抵扣

取得與驗證:

- 從供應商取得進項增值稅發票(Faktur Pajak Masukan)

- 務必驗證發票的真實性和完整性,例如發票號碼、日期、供應商的 NPWP(納稅人識別號碼)等資訊是否正確。

- 核對發票和稅發票的資訊一致

- ❗重要提示:

- Coretax 上路後,當廠商開立稅發票即登錄於電子發票系統(e-Faktur),不再由買方收到稅發票後認列,買方需謹慎確認每月帳上的進項增值稅與系統是否相符合,及時處理不合格的發票,並拒絕認列

記錄與歸檔:

- 將發票資訊,包括稅額和交易詳情,準確地記錄到公司的會計系統中

- 妥善保存所有發票的原始文件或電子檔案 (含送貨單,合約,訂單),以供未來稅務稽核時查驗

抵扣與申報:

- 在申報當期的增值稅時,將本期累積的進項增值稅總額與銷項增值稅總額進行抵扣。

- 抵扣後的淨額即為公司實際應繳或可退回的增值稅。如果銷項稅額大於進項稅額,需繳納差額;

- 反之,若進項稅額大於銷項稅額,則可申請退稅或結轉至下期抵扣。

申報:

- 每月將進項與銷項增值稅的資訊,透過電子發票系統和增值稅申報表(SPT Masa PPN)向印尼稅務機關進行電子化申報。

進項增值稅(Vat in)的交易類型

企業需要根據不同的交易類型來正確處理進項增值稅,以下針對幾種常見的交易進行說明

1. 國內應稅商品或服務的採購

當向國內廠商採購並取得發票時,會附帶稅務發票(Faktur Pajak)等文件

重要提示:

- 與生產或促銷活動直接相關的成本,其進項稅額記錄應保持不變。

- 與生產或促銷活動非直接相關的成本,其進項稅額應轉為費用,並在稅報稅報中剔除

- 如果廠商為非應稅企業家(Non-PKP),則無需提供稅發票。

- 運輸或運費的增值稅,應轉列為運輸成本。

2. 進口貨物的增值稅確認

大宗進口申報(PIB)

將國外廠商提供的發票交給貨運代理,申報進口報關單(PIB)

其中包含進口關稅、增值稅和所得稅預扣金額

隨後,公司根據PIB 繳納稅款 & 記錄相關的稅務

❗重要提示:

報關行代墊的費用,需要求原廠商的發票需開立對象為自己公司,否則會無法認列

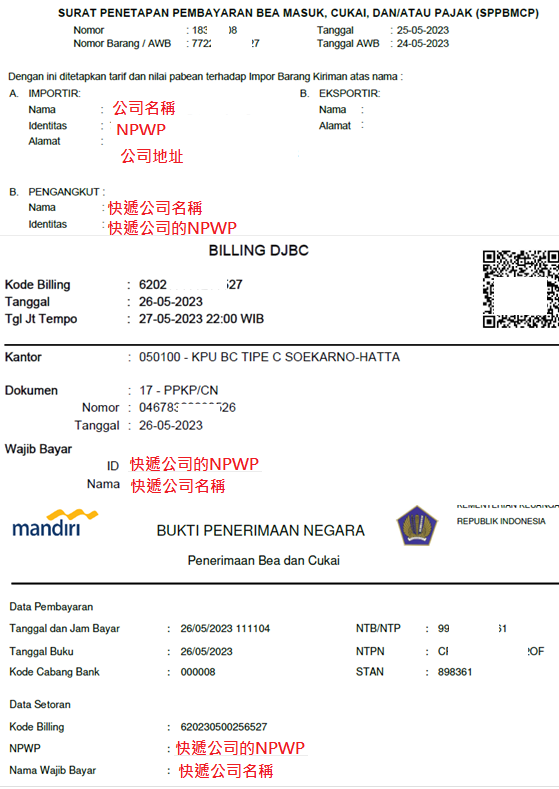

快遞(SPPBMCP)

從國外寄出的貨物價值低於 USD 1,500 元

由支付決定書 (SPPBMCP) 確定稅金(進口關稅、增值稅和所得稅)

SPPBMCP 由快遞公司直接付款

❗重要提示:

- SPPBMCP 所列的進口商(IMPOTIR) : 公司自己的名稱、NPWP、地址

- SPPBMCP 所列的快遞公司(PENGANGKUT) ” 必須與 SSP/帳單和國家收入證明 (BPN) 上列出的名稱相同

- SPPBMCP 成為等同於稅務發票的文件。 並輸入 SPPBMCP 列出的金額在 e-Faktur 應用程序上手動記錄

印尼進口稅的計算 (包括關稅、增值稅和所得稅)

- 以CIF (Cost, Insurance, Freight)價值作為稅基

- 稅基 即海關價值(NILAI PABEAN (NP) , 須由外幣必須轉換為印尼盾

- 轉換匯率表是每週更新一次,並透過財政部長令(Keputusan Menteri Keuangan, KMK)發布

- 👉🏻財政部網站 Direktorat Jenderal Strategi Ekonomi dan Fiskal – Kurs Pajak

進口關稅(BM) = CIF價值 (IDR) × 貨物關稅稅率- 稅率:根據貨物的海關稅則號列(HS Code)而定

進項增值稅(PPN) = (CIF價值 (IDR) + 進口關稅) ×11/12 ×12%進口所得稅(PPH22) = (CIF價值 (IDR) + 進口關稅) × 所得稅稅率- 稅率:根據貨物的海關稅則號列(HS Code)而定

- 查詢商品的HS編碼及其參考關稅資訊:

- 👉🏻貿易部網站: https://insw.go.id/intr

3. 國外無形應稅商品或服務的增值稅確認

在印尼,當地的企業若使用了來自海外的服務(例如線上廣告、軟體服務等)

需要自行計算並繳納這筆增值稅,這在稅務上稱為「自發性」或「自我評估」的增值稅

認列增值稅的時間點:

根據印尼財政部 PMK No. 40/PMK.03/2010 法規,應以下這些事件中,最早發生者為準:

- 當買方開始使用此貨物或服務

- 當買方將此費用正式列入應付債務

- 當賣方收取此筆銷售款項

- 當買方已支付部分或全部費用

轉換匯率

轉換匯率表是每週更新一次,並透過財政部長令(Keputusan Menteri Keuangan, KMK)發布

👉🏻財政部網站 Direktorat Jenderal Strategi Ekonomi dan Fiskal – Kurs Pajak

❗重要提示:

跨國企業常出現,子公司會使用來自母公司的權利金或商標

即便母公司未開立正式發票或收款,若稅務局查核時發現確有實際使用行為

仍可能要求企業自行認列進項增值稅,因此,若您的帳上已有明確的使用紀錄

為了避免日後被稅務局追查、導致進項稅額無法抵扣並處以罰款

最穩妥的方式就是主動申報並與銷項增值稅進行抵扣

4.公司財產供公司自用

公司財產僅供公司、公司管理層或公司員工用於生產或消費目的

稅務人員會開具代碼為040的稅務發票,稅務發票可以由公司貸記。

結語

進項增值稅的處理流程或許讓人頭大,但搞懂了就沒那麼可怕

只要落實發票驗證、帳務記錄與文件保存,就能輕鬆掌握風險。

在 Coretax 系統上線後,稅務變得更加透明。

這時候,主動確保帳務與系統資料同步,比被動等待稅局”關心”要聰明得多。

別讓辛苦錢白白流失,讓主動管理成為你的最佳策略

[…] 搞懂印尼進項增值稅(Vat in),別讓你的發票變廢紙! 印尼常見交易-銷項增值稅 VAT Out […]