如果你在印尼公司負責資金管理,且公司正計畫向境外借款

那KPPK-E001對你來說,應該又陌生又頭大

持有境外借款之後,KPPK是每季要交給印尼央行的例行作業

為了順利符合規範,必須在季底前的一到兩個月就開始試算相關比率,並預先進行適當的資金調度。

這份報告的每一個細節都至關重要,以下分享一些關鍵要點

KPPK -E001報告的填寫要點

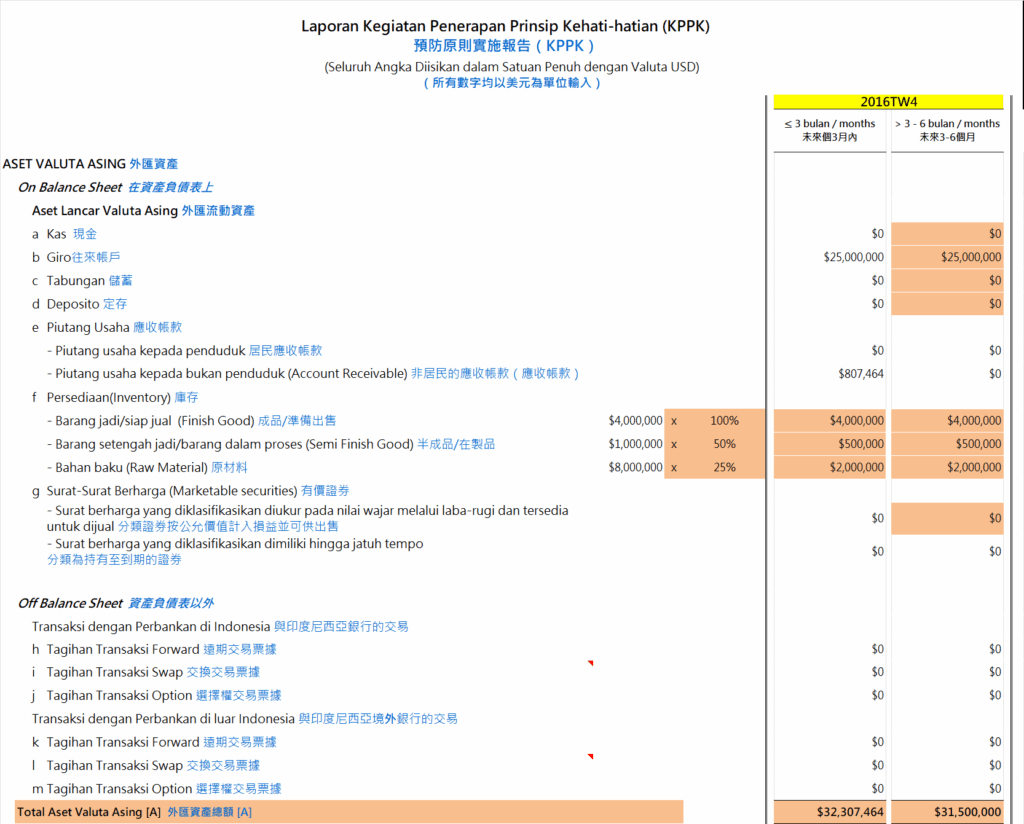

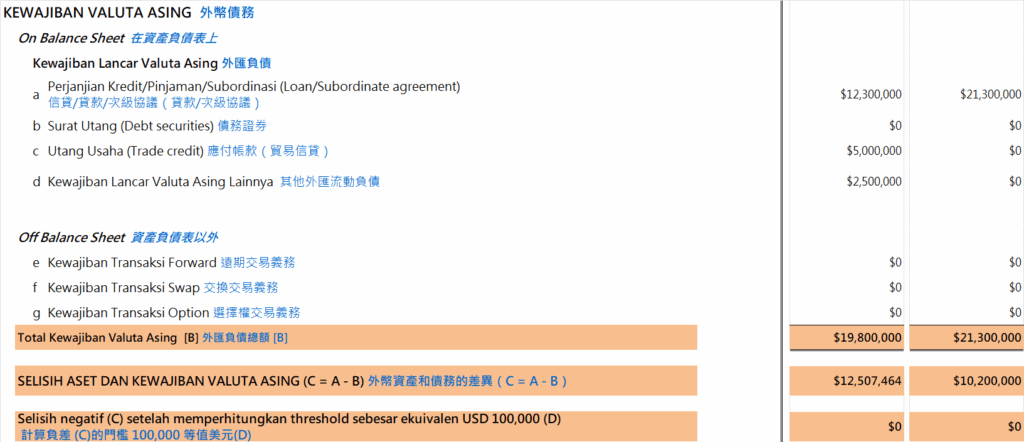

- 報告內容與時間區間: 報告應包含所有外幣資產和外幣負債的詳細資訊,並依照其到期日區分為兩個時間區間:

- 未來三個月內到期的部分

- 超過三個月至六個月內到期的部分

- 報告貨幣: 所有數據必須以美元(USD)為報告貨幣。

- 匯率換算規定: 如果公司持有非美元的外幣資產或負債,必須使用印尼央行(Bank Indonesia)在報告期末發布的中間匯率,將其換算為美元。

報告範例

要點說明

出口收入的比例

出口收入的比例>50%”才可以認列庫存的部分價值

如果出口收入的<50%,以下庫存欄位無法填入金額

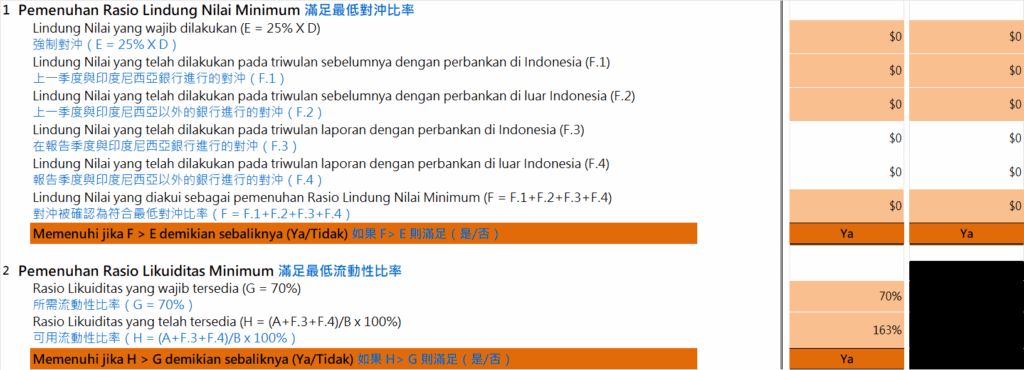

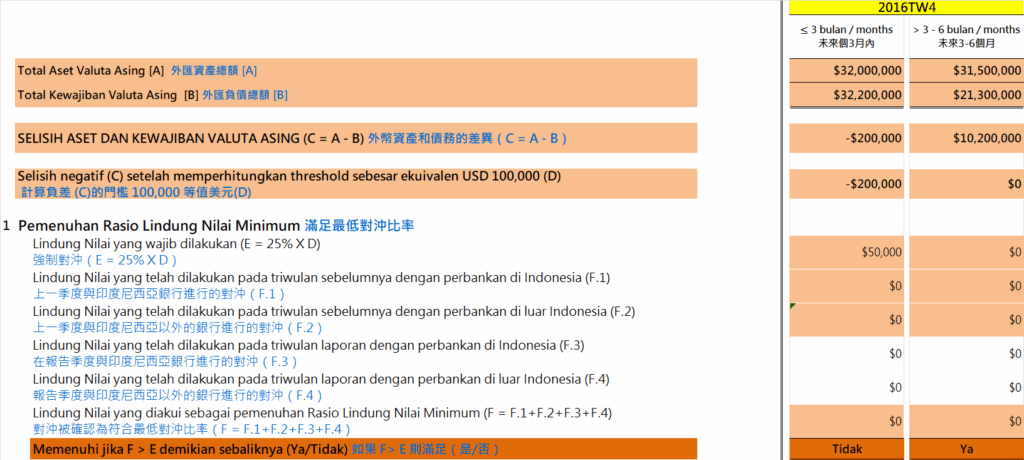

最低避險比率(Minimum Hedging Ratio)

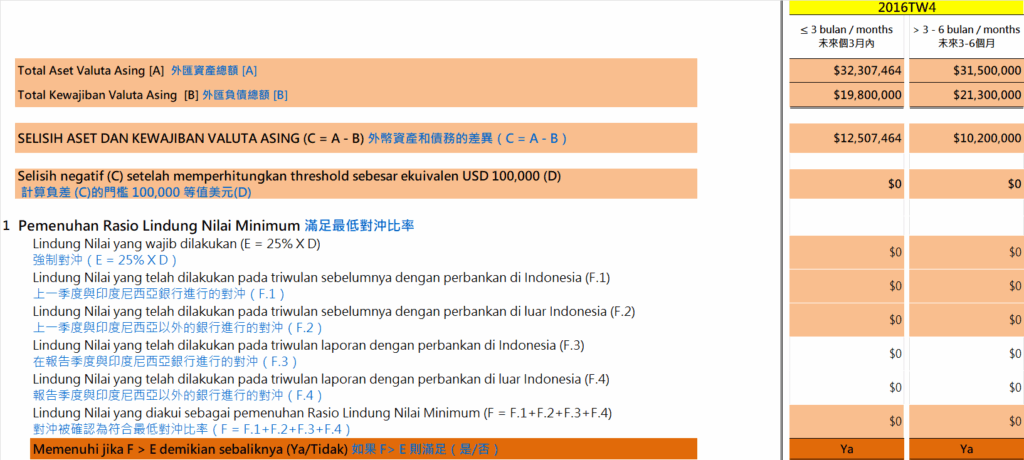

- 如果企業的外幣資產總額 – 外幣負債總額 < – 100,000 美元,則必須進行避險

- 避險金額的計算方式為:將負差乘以 25%。

- 0~3個月和3-6個月的區間均須符合此指標 (Ya)

範例1: 32,307,464-19,800,000=12,507,464 > -100,000,所以D沒有數字,表示無須避險

範例2: 32,000,000-32,200,000=-200,000 < -100,000,所以D有數字

避險金額的計算方式為:將負差乘以 25%

避險金額 = 200,000*25%=50,000

如果又沒做避險,此指標將不達成: Tidak

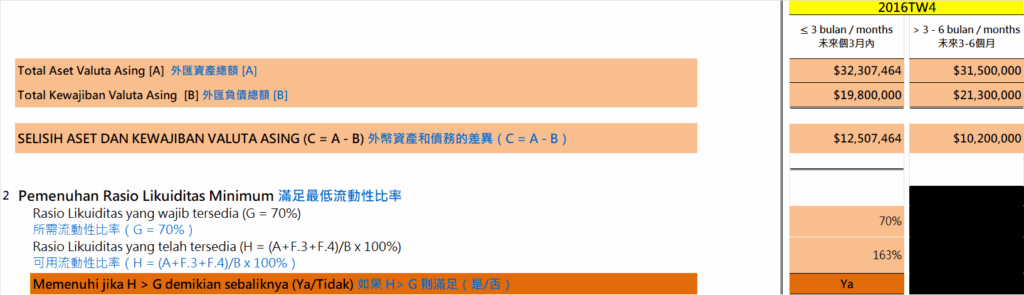

最低流動性比率(Minimum Liquidity Ratio)

- 企業必須維持不低於 70% 的流動性比率

- 其計算公式為:(外幣資產總額 + 本期避險交易) / 自報告季度末起最多三個月到期的外幣負債總額

- 僅0~3個月須符合此指標(Ya)

範例3 ( 32,307,464+0) /($19,800,000)=163%> 70%

📑想省避險成本又剛好有足夠借款額度?

這招或許能幫上忙!

你可以在季度末,向銀行動用一筆天期超過六個月的借款,然後在下個季度初就馬上還清。

這樣一來,你的銀行帳戶餘額會在當季底飆高,但又不會增加六個月內的負債,完美符合比率要求!

❗不過,這招有個重點:

你的會計師和銀行都必須認可這筆是「超過六個月」的借款才行

要是他們認定這是短期借款,那這招就沒用囉,操作前記得先確認一下

如果你想進一步了解項目定義可以參考這一篇👇🏻👇🏻👇🏻

總結

這份 KPPK-E001 報告,真的需要我們百分百的細心和準確

從匯率換算到出口收入比例,每個小地方都會影響報告是否合規

並且務必提早試算比率確認是否合規 並做出相應的資金調度

[…] 深度解析 KPPK-E001 報告:填寫要點 👁️🗨️ 10 […]