我想分享這份關於印尼稅務發票(Faktur Pajak)的筆記

希望能幫大家更輕鬆地如何看懂稅發票

(1) 稅務法規

稅率:根據《稅務規例協調法》(2021年第7號法例)分階段提高增值稅的稅率

- 2022年4月1日10%–>11%

- 2025年1月1日11%–>12%

稅基: 印尼財政部2024年12月31日發布第131/2024號條例(PMK-131)詳細說明了如何執行12%的增值稅,計算方式分為兩種:

- 奢侈品: 銷售價格(稅基) x 12%

- 非奢侈品: 銷售價格(稅基)x 11/12 x 12%

- 雖然名義稅率為12%,但其稅基採用銷售價格的11/12,實際稅率仍然是11%。

- 2025年1月1日:新法規正式生效。

開立稅發票:根據稅務法規 PER-03/PJ/2022 修訂版 PER-11/PJ/2022 的規定

稅務發票(Faktur Pajak)是由應稅企業(PKP)在提供應稅商品(BKP)或應稅服務(JKP)時

開立的徵稅憑證。此稅務發票將作為經由稅務總局(DJP)核准的增值稅(PPN)收取憑證。

(2) 製作義務與時間

A. 稅務發票義務

應稅企業 (PKP) 必須為下列每項情況開立稅務發票:

(A) 應稅貨物交付 (BKP)

(B) 應稅服務交付 (JKP)

(C) 實質應稅貨物出口 (BKP)

(D) 無形應稅貨物出口 (BKP)

(E) 應稅服務出口 (JKP)

B. 稅務發票生成時間

稅務發票必須在以下時間立即做出:

(A) 提交 BKP 和/或 JKP 時;

(B) 收到付款后(預付款)

(C) 收到定期付款(增量付款)

(D) 匯出錢時

在 coretax 系統中,在下個月的 20 日之前仍然可以開具當月的稅務發票。

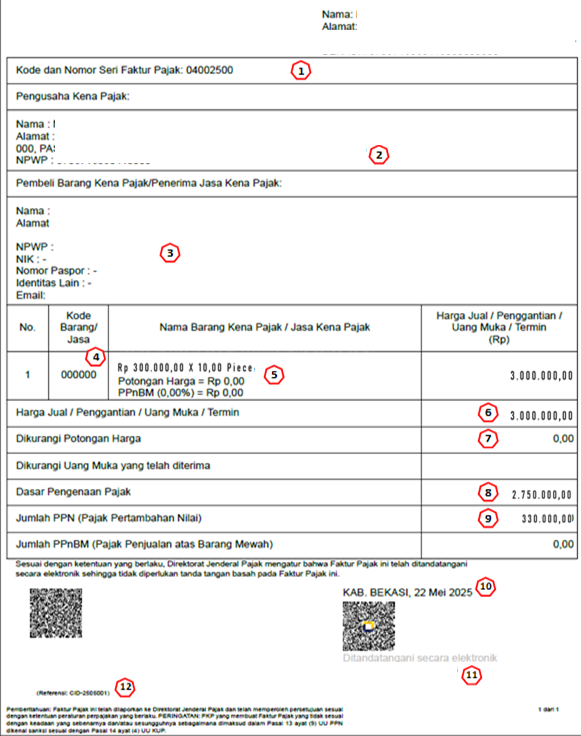

(3) 稅務發票結構

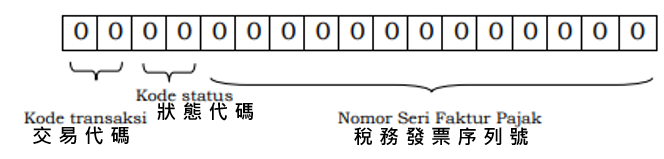

No.1 – 稅務發票代碼和序列號

稅務發票序列號由17位數位組成,因此稅務發票的代碼格式和序列號如下:

(A) 第1&2位數

此交易代碼還由幾個代碼組成,這些代碼根據其功能進行描述

- 代碼 01:用於一般交易,其中增值稅 (PPN) 由應稅企業 (PKP) 直接徵收。

- 代碼 02:向作為增值稅(PPN)徵收方的政府機構交付。

範例:A 公司將輪胎銷售給國營企業(BUMN),並依規定開立發票,但BUMN不會向A 公司繳納增值稅,而是直接存入DJP。 - 代碼 03:用於向政府機構以外的增值稅徵收方或稅務總局指定的第三方進行的交易

範例:B公司向 A 公司銷售商品。 A 公司已被 DJP 指定為增值稅徵收機構。 B公司 依規定收取發票,但 A 公司不會向B公司繳納增值稅,而是直接將增值稅繳納給 DJP。 - 代碼 04:以其他價值為徵稅基礎的交易。

交易範例:

a. 它受第 75/PMK.03/2010 號法規的約束,例如自用、免費提供、文件遞送服務、旅行社服務等。

b. 它受第 11/PJ/2025 號法規的約束,其中自 2025 年 1 月 1 日起在 coretax 系統中開具稅務發票的交易對其他 DPP 值使用新的計算方案,最初使用的稅務發票代碼 010 更改為 040。 - 代碼 05:以特定稅率徵收增值稅的交貨/供應

- 代碼 06:通過參與加值稅退稅計劃的零售店向外國遊客銷售。

- 代碼 07:對於增值稅不予徵收或由政府承擔的供應(例如:國外贈款項目、自由貿易區、保稅區、石油和天然氣等)。

- 代碼 08:免徵增值稅/銷售稅的交易(例如,針對國外或外國代表的機場服務)

- 代碼 09:轉讓最初並非用於出售的固定資產。

- 代碼 10:用於不屬於 01-09 代碼類別的特殊交易的新代碼,包括稅率與一般 12% 稅率不同的增值稅繳納。

- (B) 第3 & 4位數;狀態代碼填寫以下條件:

- 00 表示正常狀態

- 01第一次替換狀態

- 02第二次替換狀態

- 等等

- (C) 第5位~第17位

13 位稅務發票序列號由稅局提供。

No.2 – 賣家身份

在此部分中,將填寫 BKP/JKP 賣家的身份數據,例如姓名、地址和納稅人識別號 (NPWP)

No.3 – 買家身份

No.4 – 商品/服務代碼

根據 Coretax 系統的 e-Faktur 模組中可用的商品代碼或服務代碼填寫貨物代碼或服務代碼。

No.5 – BKP/JKP 的名稱

填寫提交的 BKP 和/或 JKP 的名稱,以描述實際或實際情況

- BKP = Barang Kena Pajak應稅商品

- JKP = Jasa Kena Pajak應稅服務

No.6 – 售價/更換/首付/期限

No.7 –折扣

No.8 – 應稅基礎(DPP)

使用其他價值 DPP 使用計算方案 11/12 * 數位 6 (售價/更換/首付/期限)

*捨入條件:

十進位 ≥ 0.5 四捨五入

十進位 < 0.5 四捨五入

No.9 – 加值稅 (PPN) 金額

系統通過將 DPP 乘以 12% 的適用稅率來自動計算加值稅

No.10 – 稅務發票日期

填寫稅務發票的製作地點和日期。

No.11– 稅務發票簽名者

填寫公司任命簽署稅務發票的官員/員工的姓名和電子簽名

No.12–參考資料

參考資料是可選的,稅務發票製作者可以在此部分空白或填寫發票編號資訊/其他文檔編號。

(4) 填寫不完整的稅務發票

填寫不完整的稅務發票。不符合形式規定的公司可能會被處以銷售價格1%的行政罰款。

此外,發票上所列的增值稅(PPN)不得作為進項稅額由交易對方抵扣

結語

印尼政府在2021年就預告了增值稅要從11%漲到12%,給了大家三年時間做心理準備。

結果呢,就像是報稅截止日當天才公布稅率算法,讓所有會計人差點沒在跨年夜原地「羽化成仙」。

這道11/12的「算術題」在2024年的最後一天才丟出來,讓大家手忙腳亂。

新年第一天,當別人在放煙火慶祝,我們卻在趕著思考對策,但根本無路可走

因這倉促上線的新規定,稅務系統Coretax並無完善配套,初期根本無法開立稅發票

另外導致2025年以前的稅發票號碼,一般商品用的開頭是01,之後卻變成04

更難以辨認一般商品和贈送物品

真的是佩服印尼會計人的好脾氣,只能默默熬過無數個加班夜來彌補這些混亂 😥

[…] 印尼稅發票(Faktur Pajak) 👁️🗨️ 1 […]