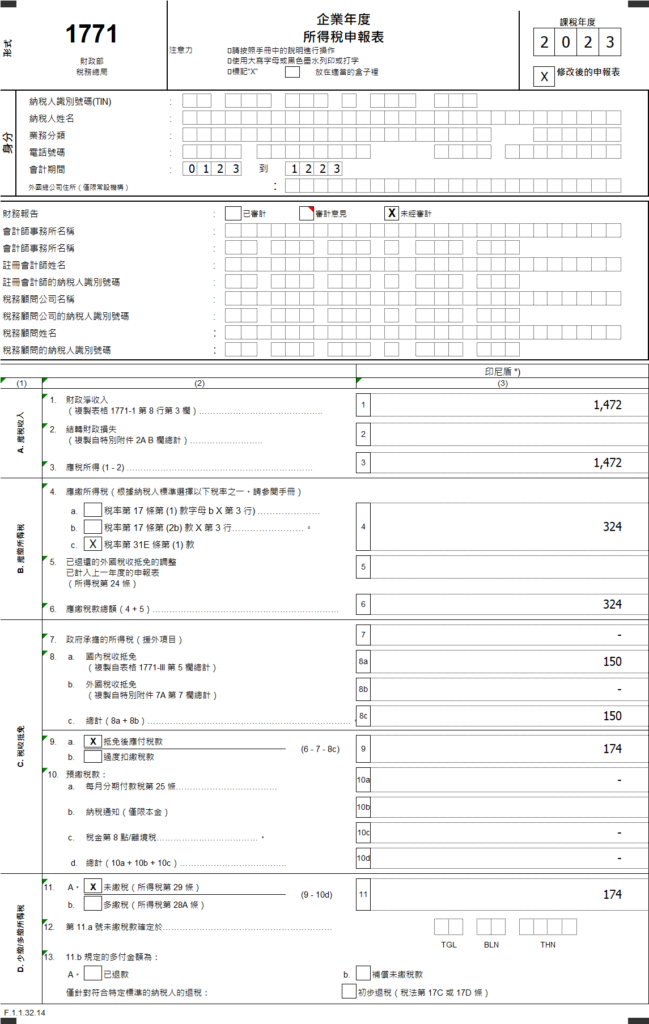

表格1771 是印尼的企業所得稅報的主要表格,計算出需要繳交的所的稅稅金PPH29 和PPH25

PP29

PPh 29 是當年度所得稅

即相關納稅年度應付所得稅減去 抵免額(PPh 22、23 和 24 條)以及PPh 25 得出應繳稅或應退稅

付款時間

PPH 29 在納稅年度結束時,如為應繳納的稅,不遲於提交年度所得稅申報表之前繳納。

企業納稅人不遲於次年4月30日;個人納稅人不遲於次年3月31日

填寫範例

此範例代表該公司需要補繳174元

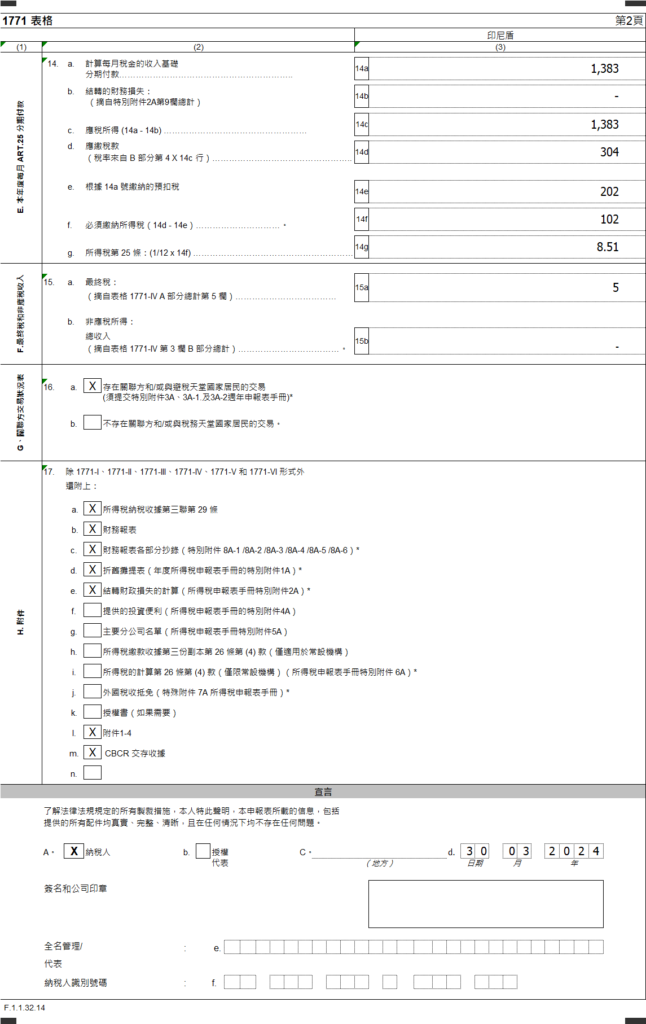

PPH25

在申報當年度稅報時,必須計算在下一年內支付應付稅款,分期支付目的是減輕納稅人的負擔。

付款時間

PPh 25 屬於分期付款,最遲於下個月的 15 號支付

舉例:在 2024 年4月底前提交 2023 納稅年度的申報表,申報 2023 納稅年度的收入,並在此基礎上計算2024年每月的應繳稅款。

填寫範例

此範例下年度每月應繳的PPH25為8.51元

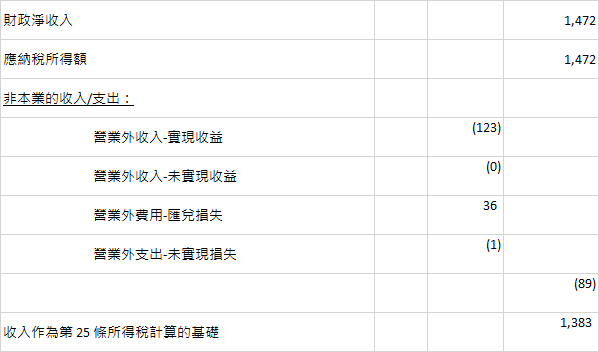

補充 PPH25的收入基礎

收入需排除營業外的損益,通常是匯兌損益(包含已實現和未實現的損益)

其他補充

(1)稅務識別號 (TIN) 在印度尼西亞被稱為 Nomor Pokok Wajib Pajak (NPWP),用於所得稅和增值稅。 NPWP 由 16位數字組成

(2)企業所得稅率從2020年4月由25%降至22%

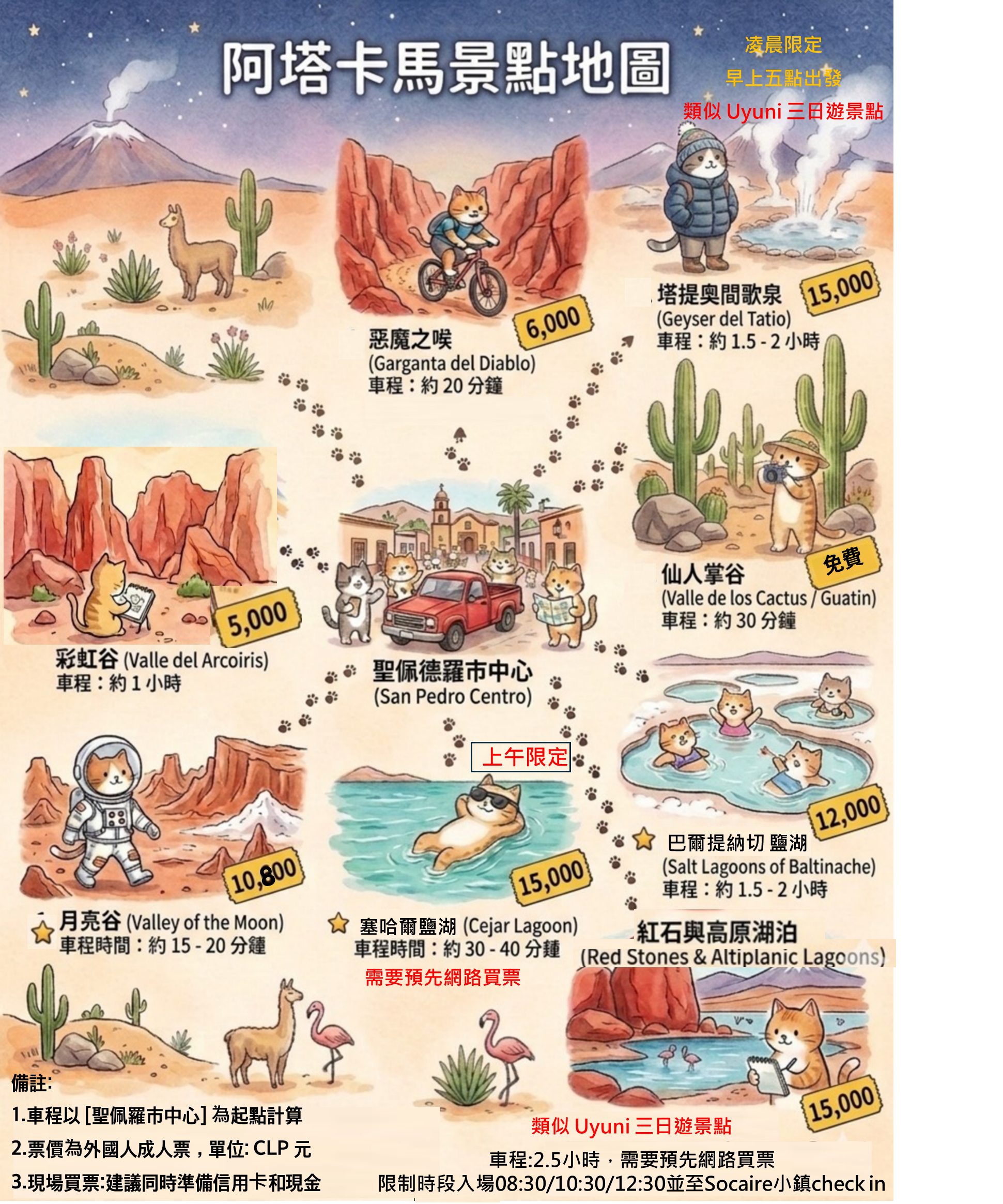

阿塔卡馬 V.S.烏尤尼 3 日團:別讓景點重複了!

很多人都會把烏尤尼和阿塔卡馬接著玩 如果你從烏尤尼殺進阿塔卡馬,那你的景點需要取捨,才不會讓智利的行程變成「精…

【智利】阿塔卡馬Atacama 一日遊攻略:月亮谷、Baltinache隱藏鹽湖漂浮、千年仙人掌谷

我們 2 月底來到阿塔卡馬,體驗了什麼叫真正的「乾到爆」與「鹹到哭」 這裡的地貌是地殼花了數百萬年「推摺」出來…

【智利】阿塔卡馬攻略:自駕 vs 跟團全解析!最新景點門票、預算與避坑指南

如果你以為阿塔卡馬(Atacama)只是另一片沙漠,那你就大錯特錯了 這裡有最像火星的紅褐色峽谷、像死海一樣漂…

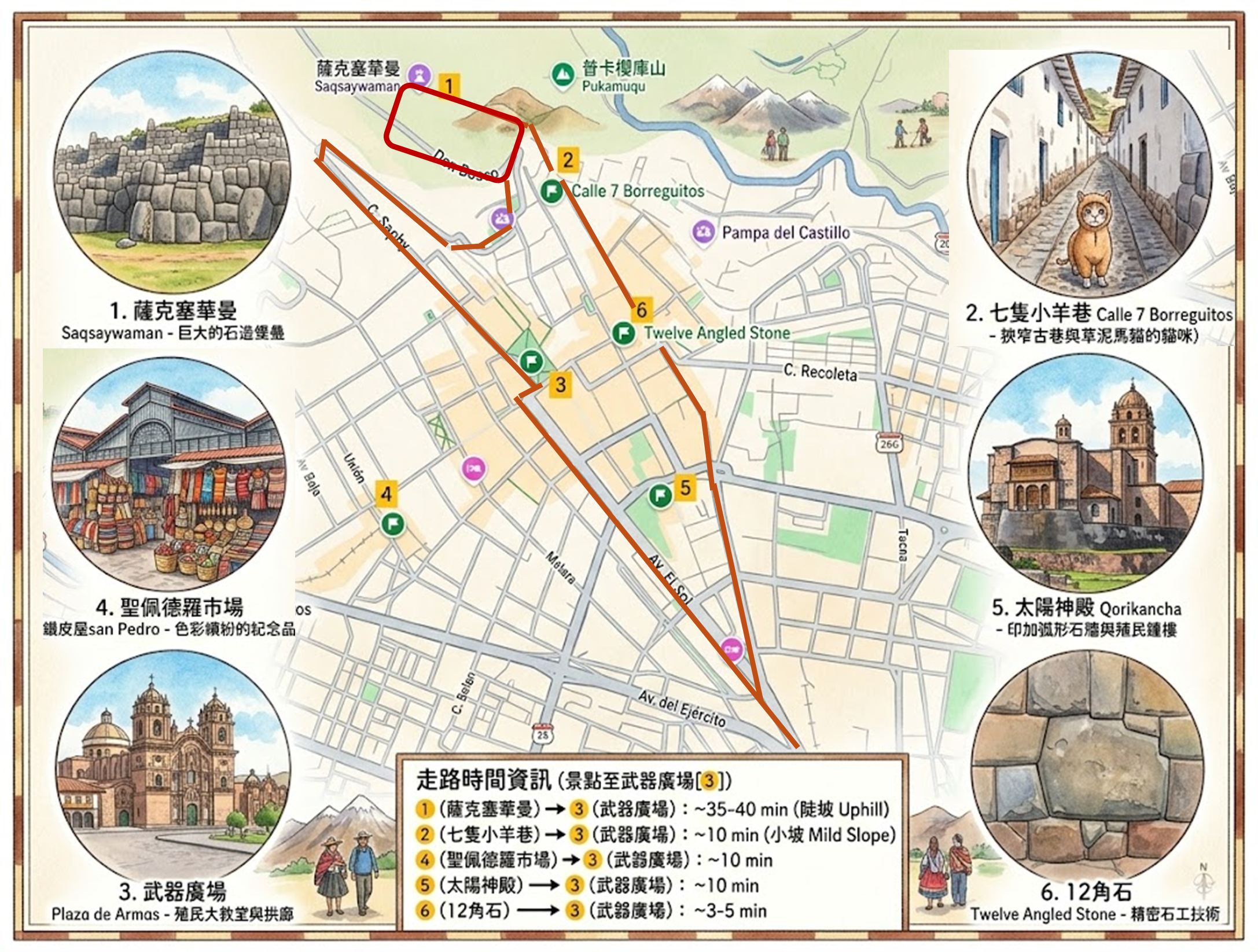

【祕魯】庫斯科Cusco市區景點推薦🐆

來到秘魯的庫斯科(Cusco),你不是在逛一座普通的古城 你是在一隻巨大的美洲豹(Puma)身上散步! 印加建…

【祕魯】馬丘比丘 2-A 路線圖文筆記

當初去馬丘比丘時,我其實沒做什麼功課,也沒請導遊,只靠 GPT 粗略了解一下 雖然站在平台俯瞰全城時確實被震撼…

【玻利維亞】烏尤尼➔ 阿塔卡馬三日遊:這不是旅遊,這是一場海拔 5000 公尺的華麗流浪

先說實話,這趟旅程真的一點都不『舒服』 這三天的行程,大半時間你都會縮在吉普車狹窄的座位裡 隨著顛簸的碎石路瘋…