在印尼做生意,增值稅Pajak Pertambahan Nilai (PPN)這個詞你一定不陌生,

但每次想到它就覺得頭大吧?

別擔心,其實增值稅的運作模式比你想像中更有趣!

我們一起來聊聊增值稅到底是什麼、進銷項抵扣是怎麼運作

進銷項抵扣機制

增值稅是一種「消費稅」,它由最後消費者買單

增值稅的核心概念在全球都是相似的,都是透過「進銷項抵扣」的機制來運作

- 銷項稅額(Pajak Keluaran / Input VAT):企業在銷售商品或服務時向客戶收取的增值稅。

- 進項稅額(Pajak Masukan / Output VAT):企業在購買商品或服務時支付的增值稅。

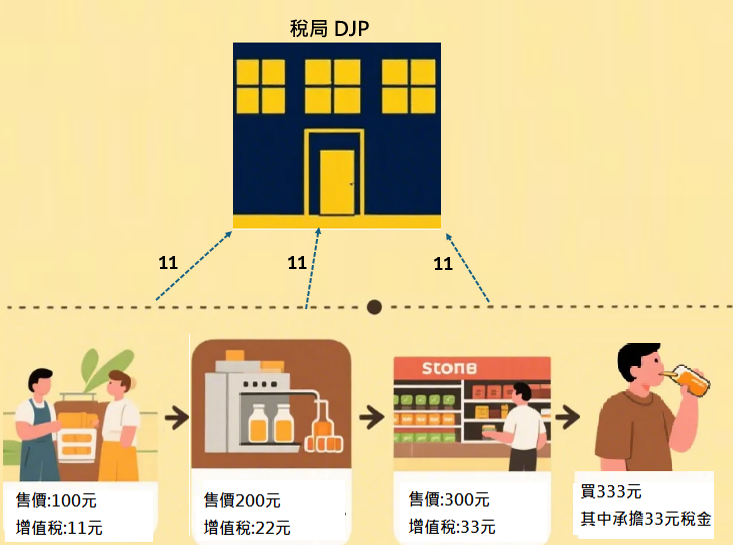

舉例

果農:種出水果,以 100元 的價格賣給果汁工廠

並向工廠收取了 11元 的增值稅(100 x 11%)

果農將這 11元 給稅局

果汁工廠:把水果做成果汁,增加了價值以 200元 的價格賣給商店

並收取 22元 的增值稅(200 x 11%)

只要再補繳 11元(22 – 11)給稅局

商店:買了果汁,將它陳列上架,增加了價值,以 300元 的價格賣給消費者

並收取了 33元 的增值稅(300 x 11%)

再補繳 11元(33 – 22)給稅局

消費者:喝到了美味的果汁,付了 333元(300元商品 + 33元增值稅)

最終消費者因沒有下一手可以把稅金再轉嫁出去,所以承擔了所有的稅金。

為什麼要這樣設計?

這種設計有兩個好處:

1.對政府來說,很聰明:每家公司都必須從上一家拿到發票才能抵稅

使得買賣雙方都有動機去確保交易的合法性與透明度,這就像一條證據鏈

從而大大降低了稅務機關的稽核難度,所有交易都環環相扣,讓想逃漏稅的公司無所遁形

2.對公司來說,很公平:公司在中間扮演的只是「代收」的角色

他們不用自己掏錢繳稅,只需要把收到的稅金和付出去的稅金相減

把多餘的交給政府就好。這確保了稅金不會變成公司的成本。

增值稅申報與繳納期限

- 月度申報:應稅企業家(PKP)必須每月申報增值稅

- 繳納期限:在相關納稅期結束後一個月的月底前繳清增值稅款

- 申報期限:相關納稅期結束後一個月的月底前申報增值稅申報書(SPT)

在一個納稅期內,銷項稅額會扣除進項稅額。

- 如果銷項稅額大於進項稅額,差額必須繳交給國家財政

- 如果銷項稅額小於進項稅額,則可能累積可抵扣的稅額,或申請退還

結語

講了這麼多,其實增值稅的設計概念就像一個稅金接力賽

政府把收稅這個工作分給大家

而我們只要確實做好進項和銷項發票的紀錄和管理

確保自己這一段的流程是順暢的,並在期限內完成申報

就不用擔心被稅務局「特別關照」。

想了解更多印尼的進項或銷項增值稅,可以參考以下文章👇🏻👇🏻👇🏻