印尼稅報的1771的第一頁就彙整了許多重要資訊,並得出當年度應繳所得稅PPH29,

在此解釋各欄內容以及連結到的表單

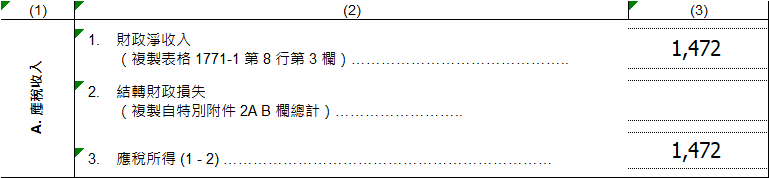

A.應稅收入

1.財政淨收入的項目需要填入表格1771-1,將逐項進行說明

2.結轉財政損失:前5年的財政損失可以用於扣抵當年度的收入

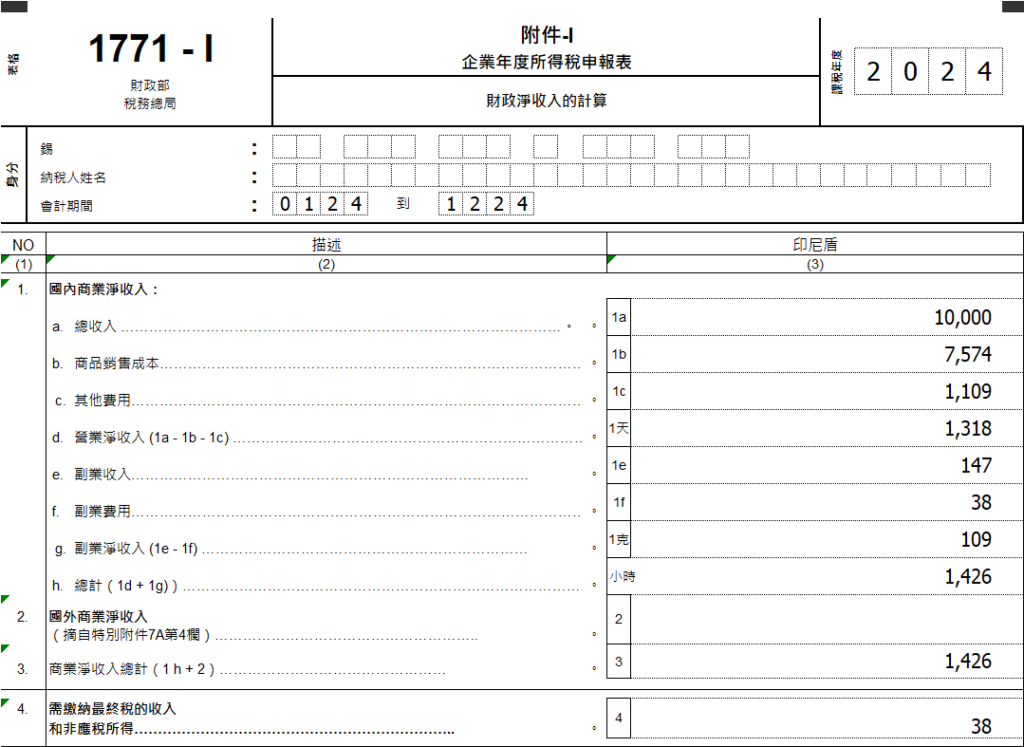

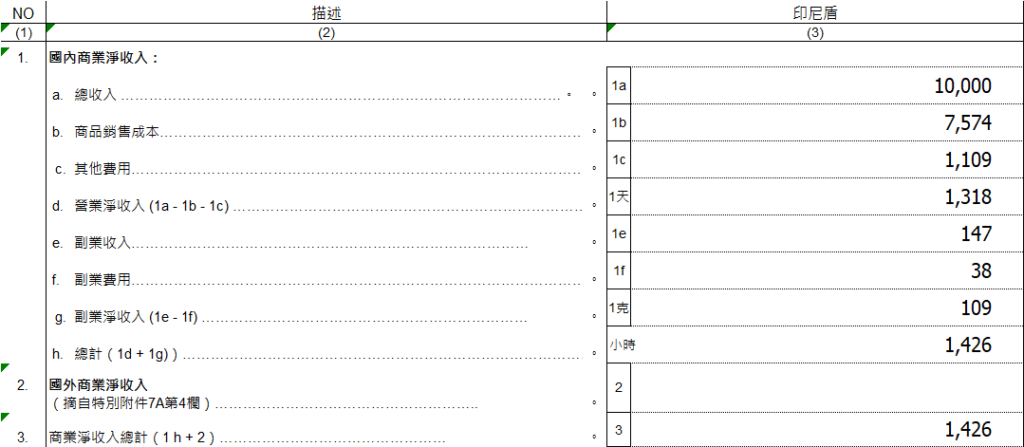

1.1771-1 計算財政淨收入

1771-No.1,2,3 公司財報

根據審計財報填入金額

1771-No.4 需繳納最終稅的收入和非應稅所得

已被扣除最終稅PPH23,PPH4(2) 的收入,需要被排除,以免重複課稅,所以單獨列出來

ex 利息收入,因為銀行支付利息前,已扣除所得稅PPH4(2):20%,那此項列出來就不用再次被扣稅

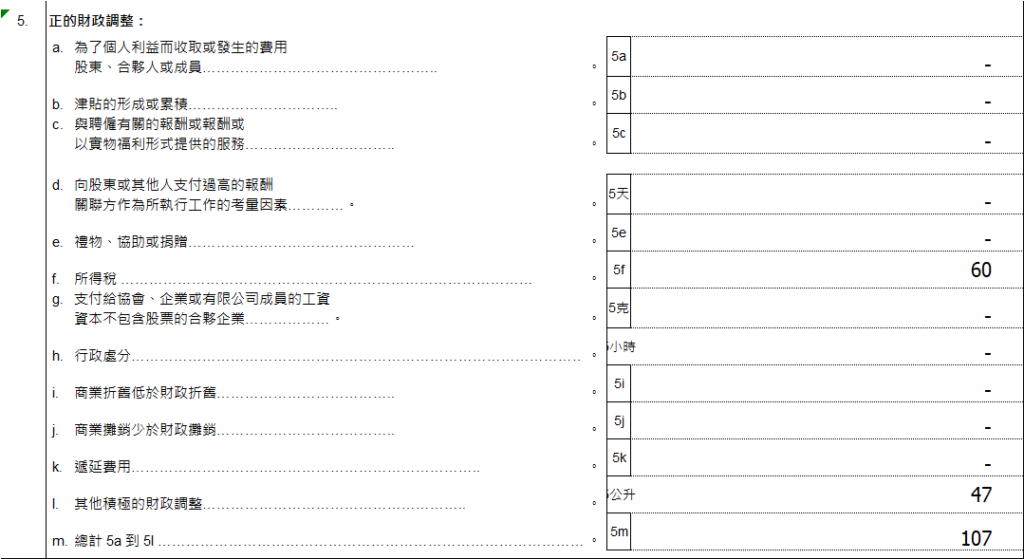

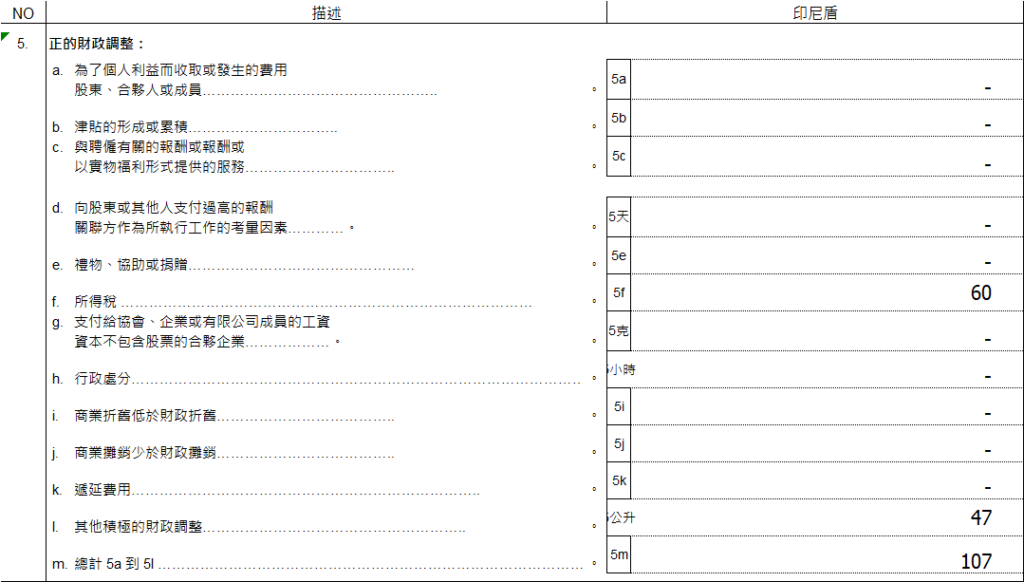

1771-No.5 正的財政調整

正調整是指增加公司所得稅的調整。

列出下表的項目,並會減少費用來達到多收稅 ,額外解釋b i f

b. Natura(實物福利)是公司為員工提供的一項設施。

(1)向所有員工提供設施(例如餐飲設施),可以成為可扣抵的費用(不用更正)。

(2)如果該設施只提供給某些員工,就成為不可扣抵的費用(需更正)

f.稅費.

i.與公司的生產,銷售無關的成本

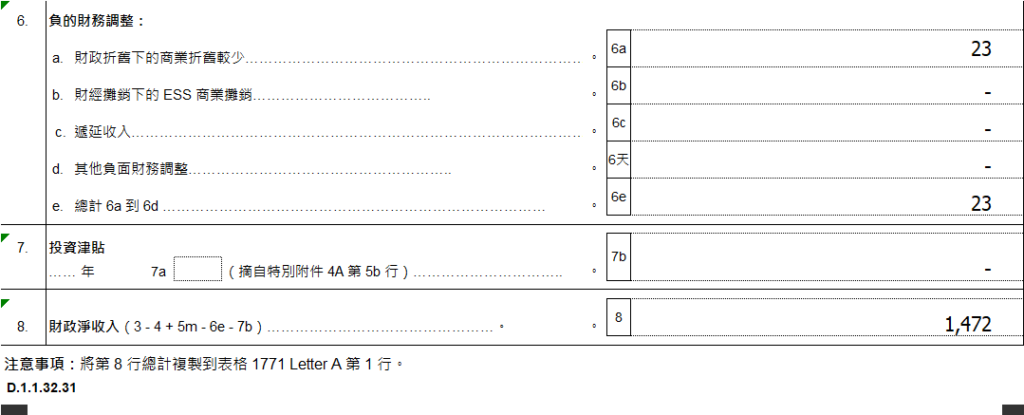

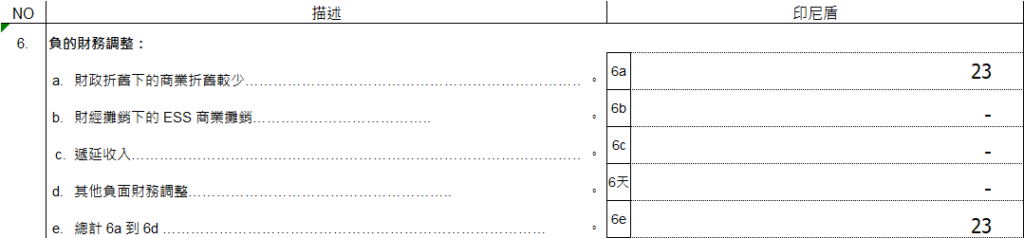

1771-No.6 負的財政調整

負調整是指以減少企業所得稅為目的的修正。

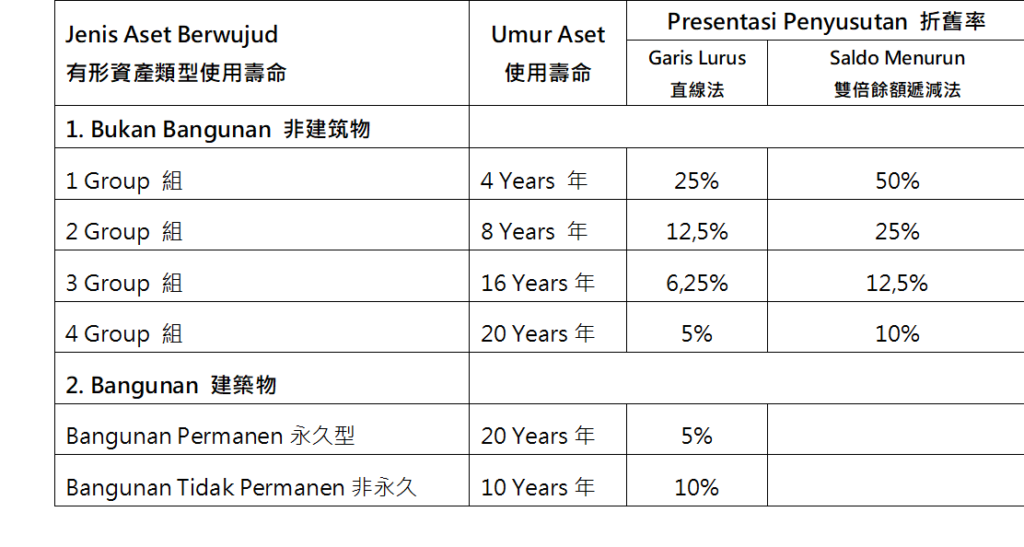

印尼稅法的折舊

年限分為4 組。

使用壽命超過1年的設備(設備)必須折舊,不能直接費用化。

由於稅報和財報的年限不一致,將需要作正/負調整

1771-No.7,8 投資津貼

No.7來自於BKPM核准的投資資貼

No.8 財政淨收入(3 – 4 + 5m – 6e – 7b),即最後應稅的金額

I read this paragraph fully about the comparison of newest and previous technologies,

it’s remarkable article.