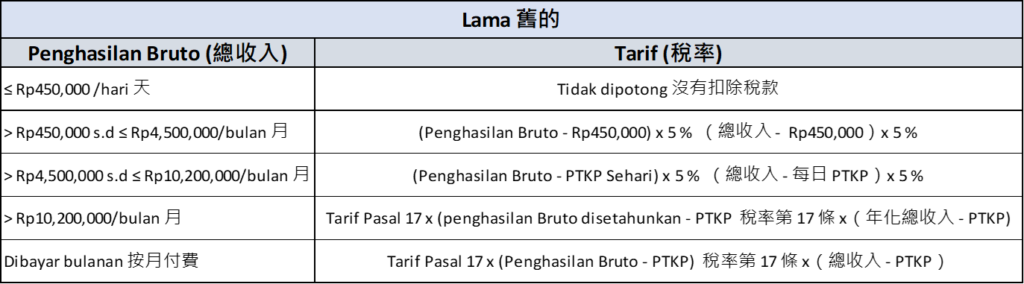

1.背景

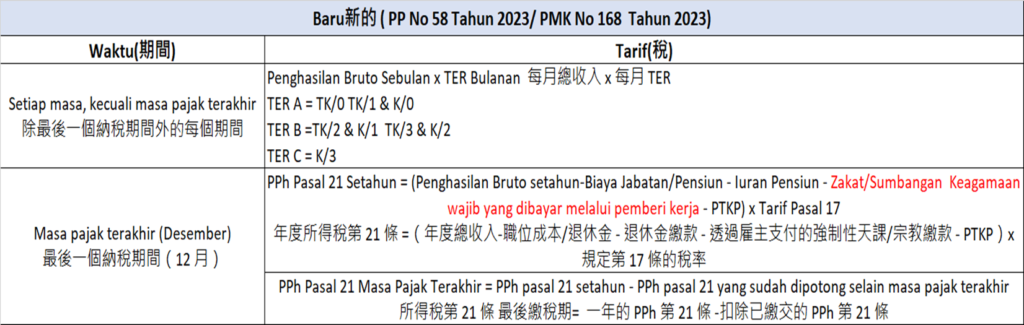

印尼政府法規第 58/2023 號(Peraturan Pemerintah Nomor 58 Tahun 2023)

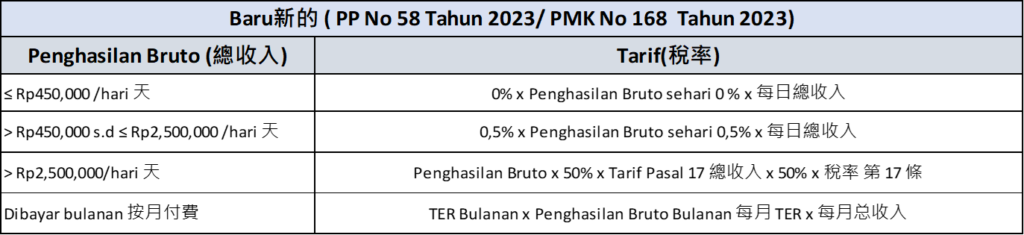

- 這份法規從2024年1月1日起生效,引入了**每月有效稅率(TER, Tarif Efektif Rata-Rata)**的新制度。

- 這套新制度簡化了1月至11月的稅金計算。在這些月份,企業只需將員工的月收入乘以對應的 TER 即可。

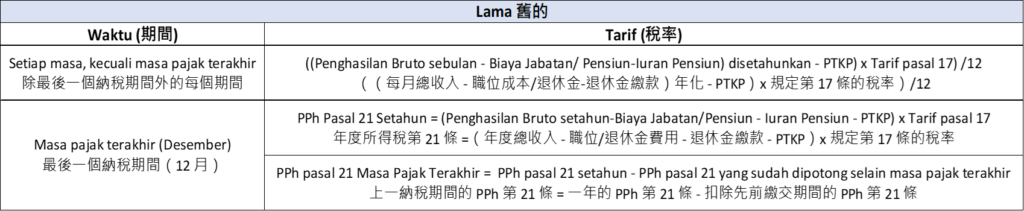

- 但該法規明確規定,12月的計算方式是個例外。12月時,需要重新進行年度總結算,將全年的總收入減去相關費用和免稅額,得到應納稅所得額,然後根據第17條的累進稅率來計算。最後,用全年應繳稅金減去前11個月已預扣的稅金,才是12月實際要扣繳的金額。

2.目的

納稅人更簡易地計算每個納稅期間第 21 條所得稅

3.影響

1月到11月:使用 PP 58/2023 的 TER 稅率進行簡化計算。

12月:回歸 《所得稅法》第17條 進行年度總清算,以確保全年稅金的正確性。

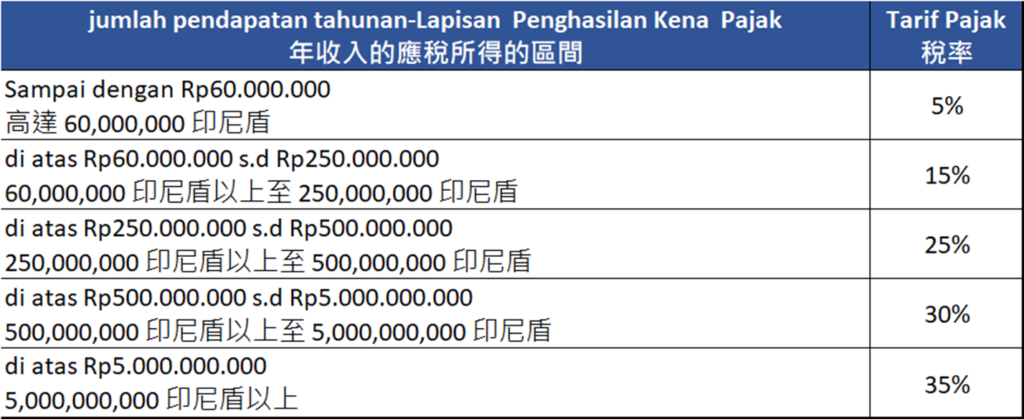

《所得稅法》第17條(Undang-Undang Pajak Penghasilan Pasal 17)

- 這是印尼個人所得稅的年度累進稅率法條。

- 12月的個人所得稅計算,主要就是回歸到這條法規。

- 其邏輯是:先計算個人全年的應納稅所得額,再依照第17條規定的稅率(5% 至 35%)計算出全年應繳稅金

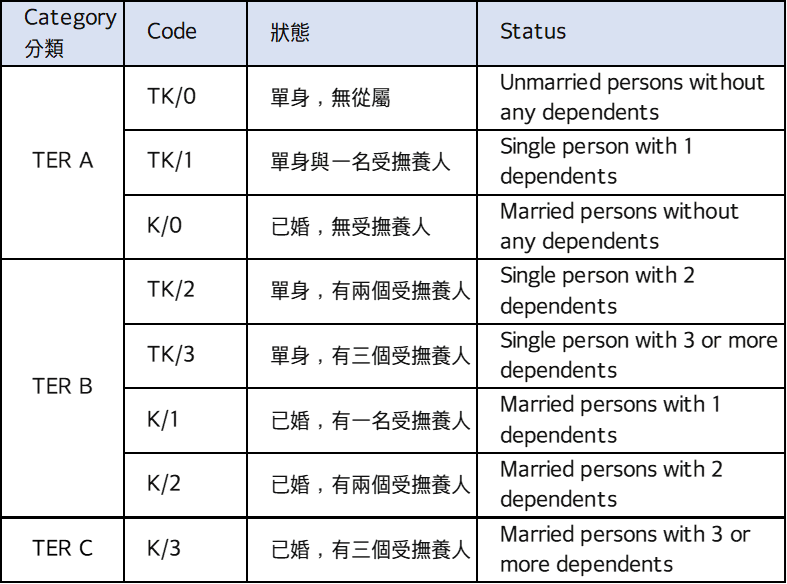

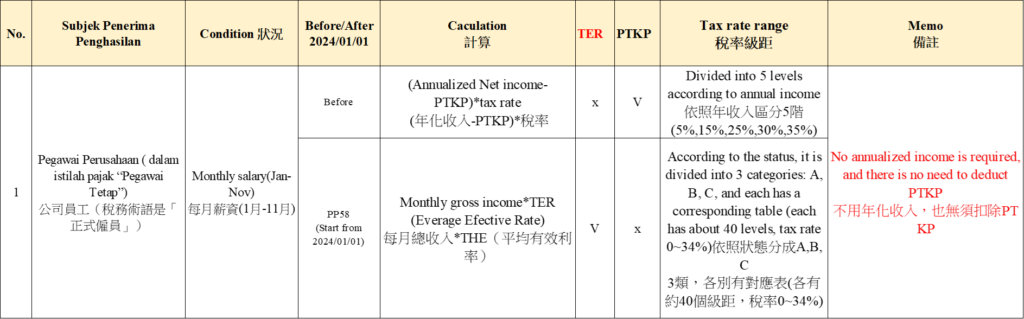

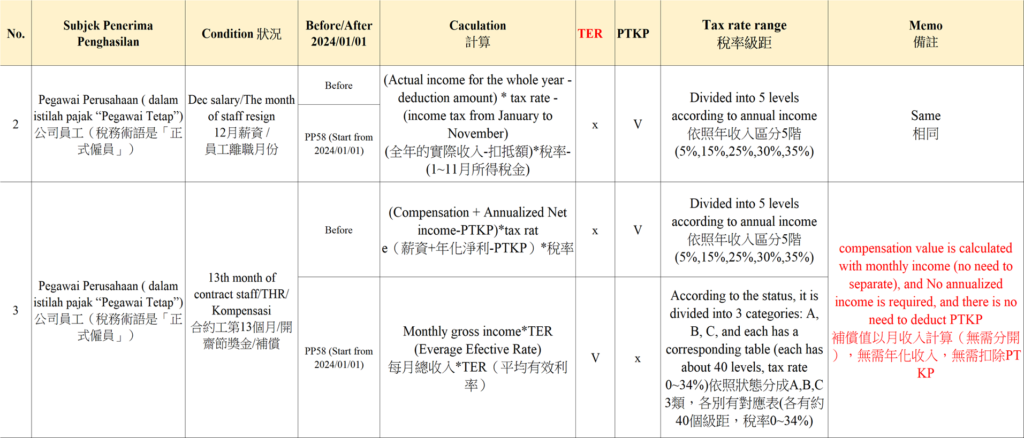

4.納稅對象分類

| istilah pajak 稅務用語 | identitas 身分 | Definisi 定義 | |

| 1 | Pegawai Tetap 永久僱員 | Pegawai Perusahaan 公司員工 | 在公司工作的人員, 包括從公司領取固定薪資的正式員工和合約員工。例:瑪吉斯員工。 |

| 2 | Pegawai Tidak Tetap 非永久僱員 | Pekerja harian/ Tenaga kerja lepas Perusahaan 公司日工/臨時工 | 每天為公司工作的人,他們的薪水是根據天數或生產的單位數量計算的。例如:建築工程工人(日工) 。 |

| 3 | Bukan Pegawai 非僱員 | Bukan Pegawai Perusahaan/Tenaga Ahli 非公司員工/專業人士 | 根據收入提供者的要求透過免費工作或提供的服務賺取收入的專業人士。例如:網紅、會計師。 |

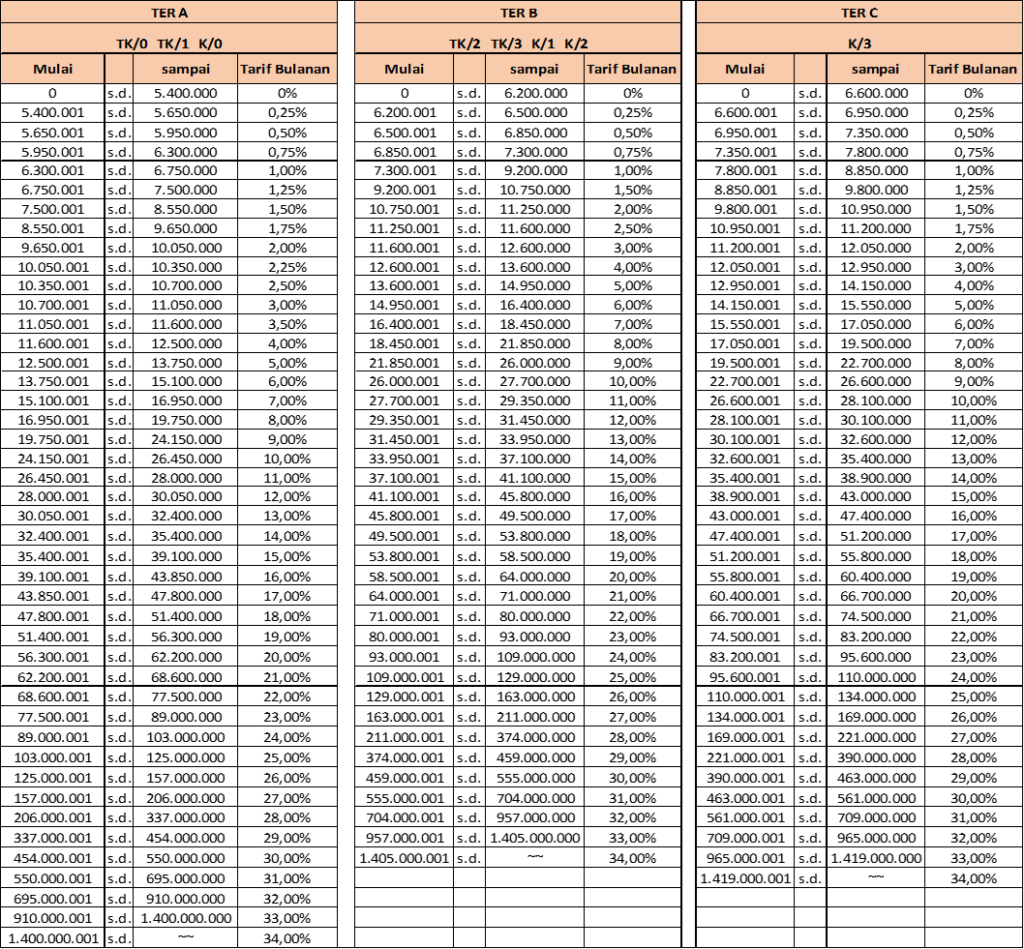

5.有效月稅率(TER)

(1)區分3大類,需視員工狀態來決定適用哪類

(2)月稅率TER,如下表

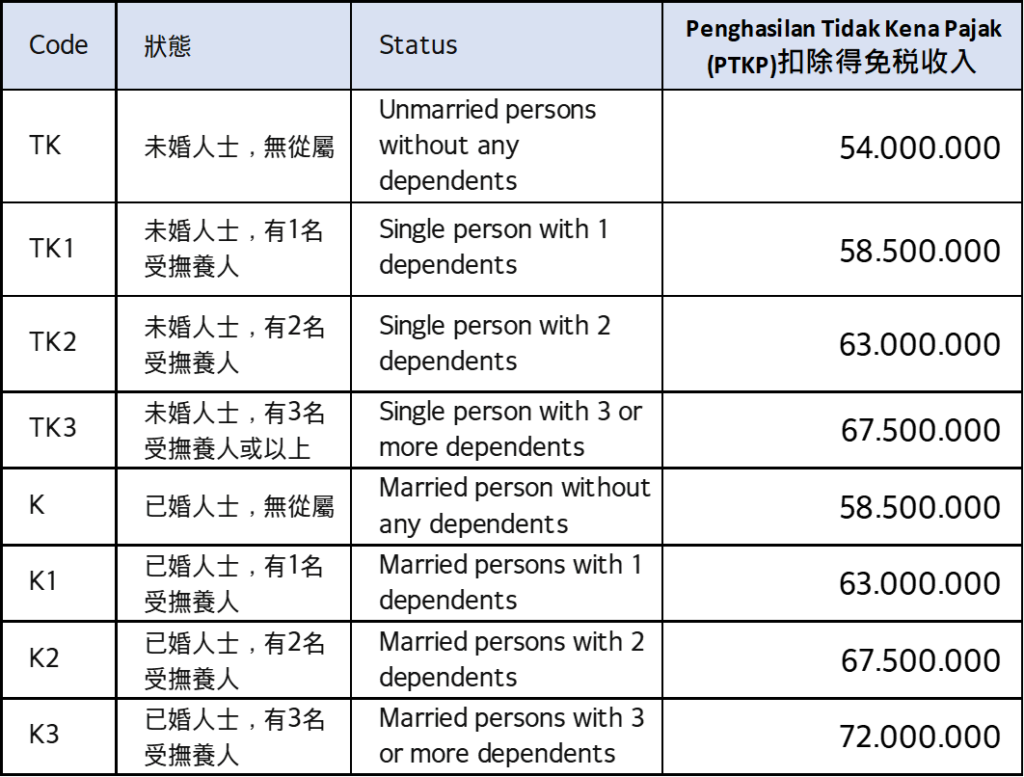

(3)可扣抵得非應稅所得 PENGHASILAN TIDAK KENA PAJAK (PTKP)

6.算法前後比較 & 舉例

(1)Pegawai Tetap 永久僱員

在公司工作的人員, 包括從公司領取固定薪資的正式員工和合約員工

舉例

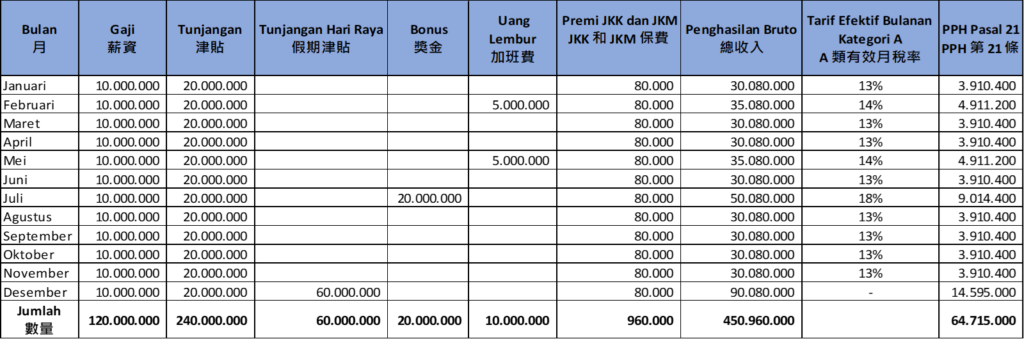

A 先生在 PT Z 工作。A 先生已婚,沒有受撫養人 (K/0)。

PT Z 每月為 A 先生支付的 JKK 和 JKM 保費分別為 A 先生薪資部分的 0.50% 和 0.30%。

PT Z 為 A 先生支付的退休金繳款為每月Rp. 200,000, 00 ,而A先生本人透過PT Z 每月繳納退休金 為Rp. 100,000.00。

A 先生每月透過 PT Z 向政府認證的 Amil Zakat Agency 繳納捐款為每月Rp. 200,000.00。

A先生在2024年期間所取得或賺取的收入,依照A類月有效稅率依第二十一條規定扣除PPh,計算如下:

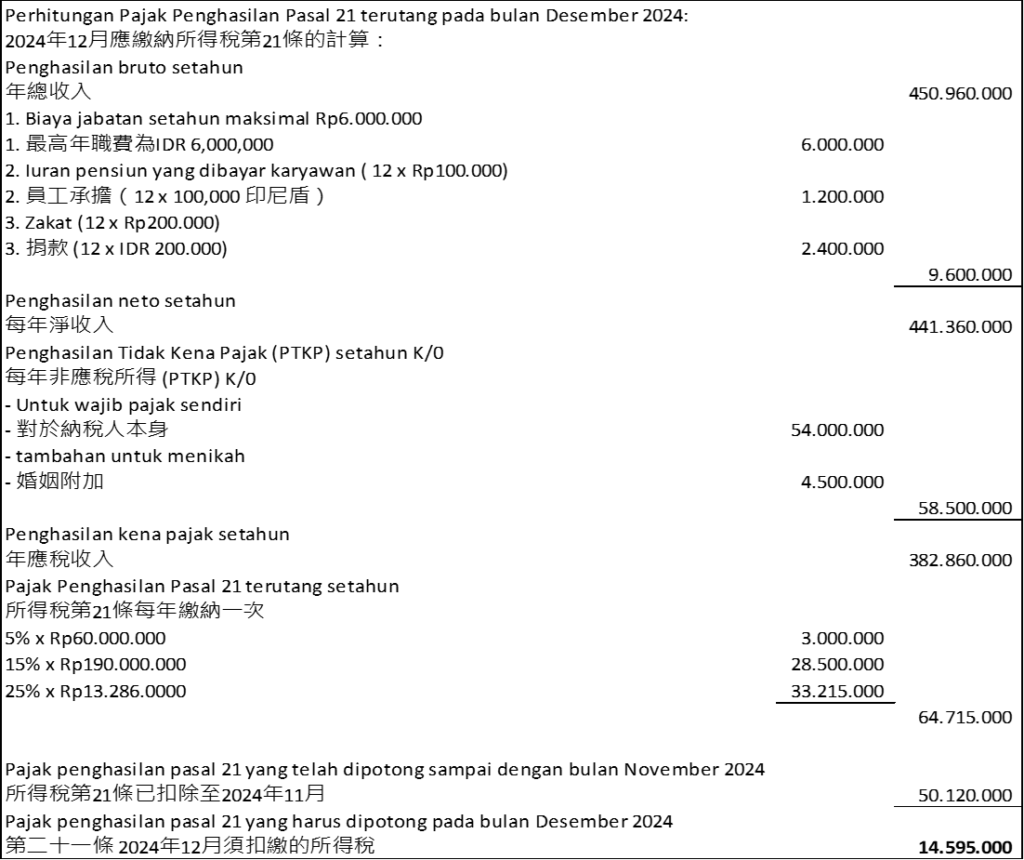

12月稅金計算

(2)Pegawai Tidak Tetap 非永久僱員

公司日工/臨時工,每天為公司工作的人,他們的薪水是根據天數或生產的單位數量計算的。例如:建築工程工人(日工)

舉例

K先生在PT P工作。2024年1月,K先生做了20天的手錶組裝工作,每天的收入為IDR 500,000.

根據每日總收入 500,000.00 印尼盾,K 先生一天收到或賺取的收入應繳納的第 21 條 PPh 金額按照每日有效稅率 0.5% 計算

K 先生每天收到或賺取的收入的 PPh 第 21 條扣除金額為 0.5% x IDR 500,000.00 = IDR 2,500

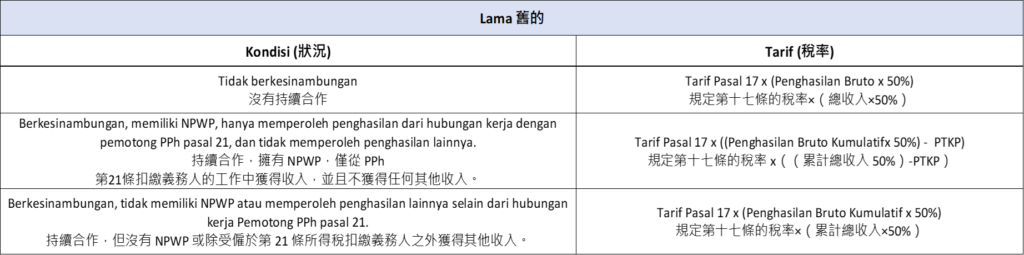

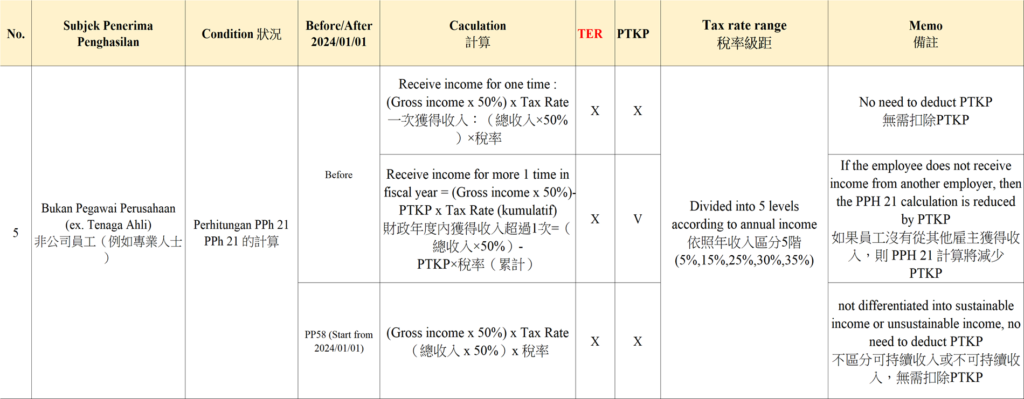

(3)Bukan Pegawai非僱員

非公司員工/專業人士提供的服務賺取收入。例如:網紅、會計師

舉例

U 先生是一名律師,正在處理有關濫用 PT F 版權的糾紛。為了解決此案,U 先生已從 PT F 收到或收到了總計 400,000,000.00 印尼盾的賠償

對 U 先生收到或賺取的收入預扣和徵收第 21 條所得稅的基礎為 50% x IDR 400,000,000.00 = IDR 200,000,000.00

第二十一條所得稅依照所得稅法第十七條的稅率計算:

(5% x 60,000,000.00 印尼盾) + (15% x 140,000,000.00 印尼盾) = 24,000,000.00 印尼盾

7.PPH 21 摘要 PP 58

此變更從2023年12月底發布,從2024年1月1號起適用